随着“健康中国2030”规划纲要的持续推进和医疗信息化、智慧医疗建设的加速,中国计算机系统集成行业在医疗领域的应用迎来了前所未有的发展契机。系统集成商作为连接底层硬件、软件平台与顶层应用服务的关键桥梁,正积极布局,在机遇与挑战并存的市场中寻求突破。

一、 市场现状:需求驱动,空间广阔

2022年,中国医疗领域的计算机系统集成市场呈现出需求旺盛、持续增长的态势。驱动因素主要包括:

- 政策红利持续释放:国家及地方层面相继出台政策,大力推动公立医院高质量发展、区域医疗中心建设、医联体/医共体信息互联互通等,为医疗信息化建设提供了明确的指引和资金支持。

- 技术融合深化:以云计算、大数据、物联网(IoT)、人工智能(AI)和5G为代表的数字技术与医疗场景加速融合。从传统的医院信息管理系统(HIS)、检验信息系统(LIS),到新兴的智慧病房、远程诊疗平台、AI辅助诊断系统、医疗大数据中心等,均对系统集成提出了更高、更复杂的要求。

- 后疫情时代催化:新冠疫情凸显了医疗系统在应急响应、资源调配、远程服务等方面的短板,加速了医疗机构对智能化、平台化、一体化信息系统的投入和升级需求。

- 降本增效内在需求:医疗机构面临提升运营效率、优化患者体验、加强精细化管理的压力,亟需通过集成化的信息系统打破数据孤岛,实现业务流程再造。

当前,市场已从基础硬件和网络集成,转向以数据为核心、以业务为导向的应用集成和平台化建设阶段。

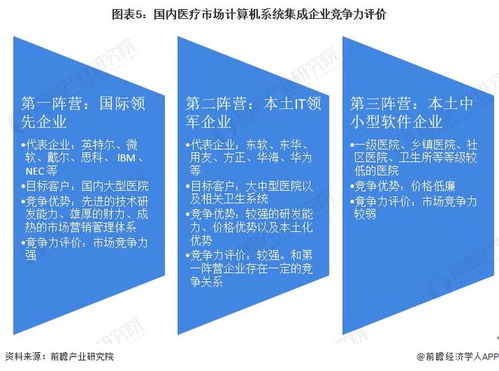

二、 竞争格局:梯队分化,生态竞合

医疗系统集成市场参与者众多,竞争格局呈现明显的梯队分化,并逐渐向生态合作演变。

- 第一梯队:全国性综合IT巨头与专业医疗IT龙头

- 代表企业:东软集团、卫宁健康、创业慧康、东华软件等。这些企业深耕医疗信息化多年,拥有完整的自主产品线和丰富的项目实施经验,不仅提供系统集成服务,更核心的是提供覆盖临床、管理、服务等全场景的软件解决方案。他们通常扮演总集成商或核心解决方案提供商的角色,市场份额领先。

- 华为、新华三、浪潮等ICT基础设施巨头也凭借强大的硬件、云计算和网络技术实力,积极构建医疗数字底座,以平台模式切入,与上层应用软件商合作,提供整体集成方案。

- 第二梯队:区域优势企业及细分领域专家

- 在特定省份或区域市场拥有深厚的客户关系和本地化服务能力的集成商,能够灵活满足地方性需求。

- 专注于医疗影像归档与通信系统(PACS)、远程医疗、智慧后勤、医疗物联网等细分赛道的专业公司,凭借技术深度和行业理解,在特定环节提供高价值的集成服务。

- 第三梯队:众多中小型集成商

- 数量庞大,主要承接局部硬件集成、网络部署或标准软件的安装实施项目,竞争激烈,利润空间相对较薄。

竞争态势分析:

纵向一体化:头部企业正向产业链上下游延伸,从软件开发商向“产品+平台+运营+数据服务”的综合服务商转型。

生态联盟化:单一厂商难以满足全部需求,构建以自身平台为核心的合作伙伴生态成为主流。硬件商、软件商、云服务商、安全厂商等通过战略合作,共同为客户提供整体解决方案。

* 技术门槛提升:项目复杂度增加,对集成商的技术整合能力(尤其是云、大数据、AI集成能力)、行业知识积累和持续服务能力提出了更高要求,市场集中度有望进一步提升。

三、 核心发展契机:系统集成商迎来新蓝海

对于广大计算机系统集成商而言,当前市场蕴含着多重发展契机:

- 新基建与智慧医院建设:新一代信息基础设施在医疗领域的落地,为集成商带来了数据中心建设、院内物联网部署、5G专网搭建等大量项目机会。

- 数据集成与平台化项目:医院数据中台、集成平台(ESB/IB)、临床数据中心(CDR)等平台型建设项目成为热点,这类项目技术含量和附加值高,是集成商能力升级的关键战场。

- 医联体/医共体信息化:区域医疗协同要求实现不同机构间系统的互联互通和数据共享,催生了庞大的区域卫生信息平台集成需求。

- 新兴应用场景集成:如互联网医院平台、AI临床辅助决策支持系统(CDSS)、手术机器人系统、可穿戴设备数据接入等,需要集成商具备融合前沿技术的能力。

- 运维与安全服务:随着系统复杂度提升,持续的运维保障、网络安全加固、等保合规咨询等服务需求日益刚性,成为重要的收入增长点。

四、 挑战与展望

尽管前景广阔,系统集成商也面临挑战:客户需求个性化与项目标准化之间的矛盾、技术迭代快速带来的知识更新压力、项目回款周期长、行业人才短缺等。

中国医疗系统集成市场将继续保持稳健增长。具备强大技术整合能力、深厚行业认知、优质服务体系和生态协作能力的集成商,将更有可能在竞争中脱颖而出,分享医疗数字化转型带来的巨大市场红利。市场格局将从“项目驱动”向“价值驱动”和“生态驱动”深化,真正以信息技术赋能医疗质量与效率的全面提升。